A divergência entre o valor orçado no checkout e a fatura da transportadora consome a margem de lucro de operações varejistas. Entenda como auditar essas cobranças na prática.

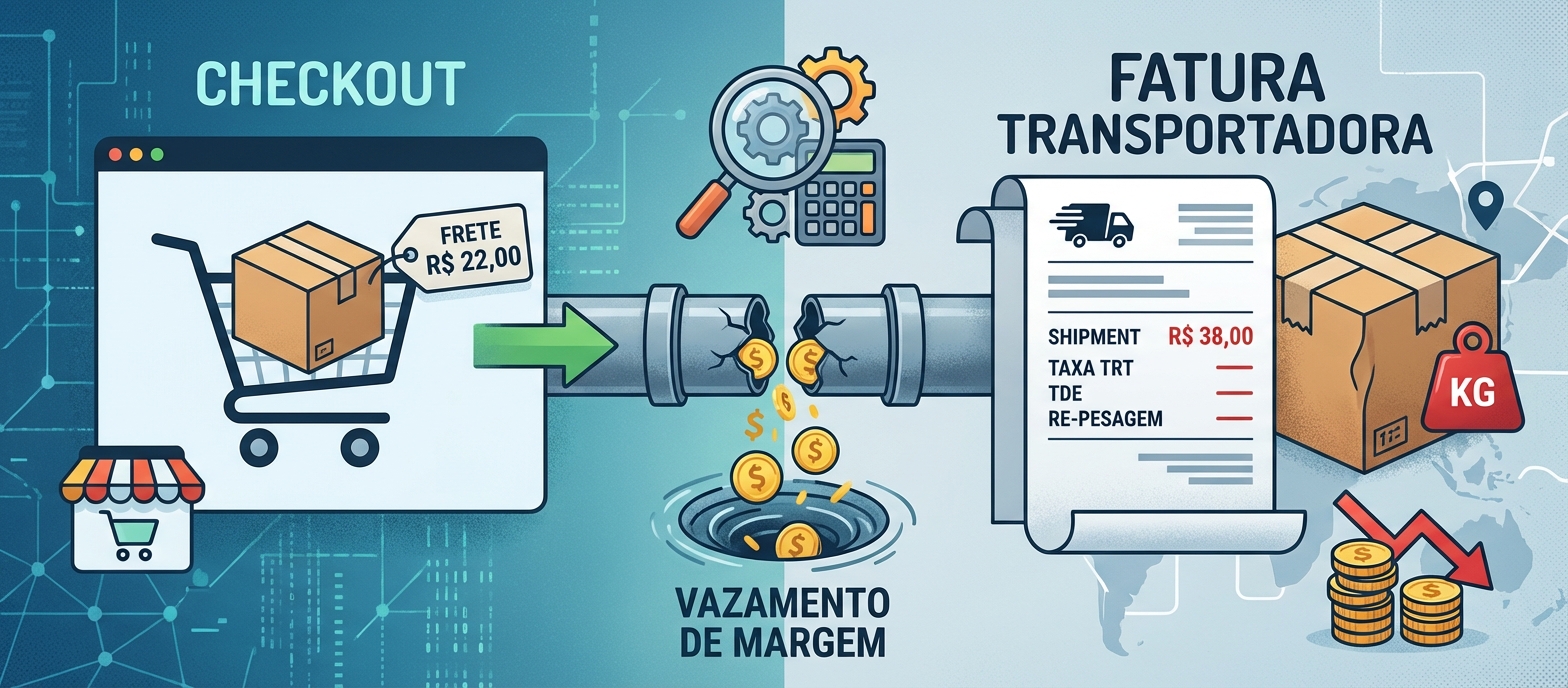

Um cliente finaliza a compra na sua loja virtual e o sistema calcula R$ 22,00 para a entrega. Dias depois, ao receber a fatura quinzenal da transportadora, você nota que o envio daquele mesmo pedido custou R$ 38,00. Quando esse cenário se repete dezenas ou centenas de vezes no mês, o lucro da operação desaparece.

A conciliação de frete é o processo de cruzar os valores negociados em tabela e cobrados no carrinho com o valor final emitido no Conhecimento de Transporte Eletrônico (CT-e).

Na prática operacional, a logística consome uma fatia expressiva da receita. Dados históricos do Instituto de Logística e Supply Chain (ILOS) apontam que os custos logísticos no Brasil representam, em média, mais de 12% do faturamento bruto das empresas, um número que varia para cima no varejo digital devido à fragmentação das entregas. Auditar o que se paga aos operadores logísticos é uma necessidade de sobrevivência.

Por que as faturas de transporte divergem do checkout

Quem vive o dia a dia da expedição sabe que a tabela de frete não é estática. O valor final sofre interferência de variáveis que muitas vezes não são mapeadas pela plataforma de e-commerce no momento da venda.

A divergência mais comum ocorre na divergência de cubagem e peso. Se o cadastro de produtos na loja virtual possui dimensões imprecisas, o cálculo do checkout será menor do que a aferição feita pela balança a laser na esteira de triagem da transportadora (processo de re-pesagem).

Outro ponto cego frequente são as taxas adicionais não previstas. Transportadoras aplicam cobranças acessórias que o lojista acaba absorvendo se não houver auditoria:

- Taxa de Restrição de Trânsito (TRT): cobrada em áreas com restrição de circulação de veículos de carga.

- Taxa de Dificuldade de Entrega (TDE): aplicada em regiões de risco ou locais que exigem agendamento e longas esperas.

- Devoluções e reentregas: cobrança por tentativas frustradas de entrega que o cliente não paga.

O gargalo da conferência manual nos ERPs

Para o lojista de pequeno a médio porte, a gestão financeira costuma ser centralizada em ERPs tradicionais. O desafio é que muitos desses sistemas focam na emissão da Nota Fiscal (NF-e) e no controle de estoque, apresentando limitações nativas para a auditoria de transportes.

Na rotina administrativa, o financeiro recebe um arquivo XML com dezenas de CT-es atrelados a um único boleto consolidado. Fazer a conferência manual exige baixar esse XML, convertê-lo para uma planilha e cruzar o número da NF-e com o número do pedido no ERP para comparar o frete cobrado versus o frete cotado.

É um trabalho exaustivo. Diante da falta de tempo, muitas empresas optam pelo pagamento por amostragem, conferindo apenas faturas com valores visivelmente atípicos. Esse modelo de verificação permite que pequenas cobranças indevidas de R$ 2,00 ou R$ 5,00 passem despercebidas. Em escala, o volume financeiro perdido é considerável.

Como estruturar o processo de auditoria

O primeiro movimento para corrigir o vazamento de margem é a precisão dos dados na origem. O setor de cadastro deve revisar o peso bruto e as dimensões (altura, largura e comprimento) das caixas utilizadas na expedição, e não apenas do produto avulso. A plataforma precisa calcular o frete com base no volume embalado.

O segundo movimento é a implementação de tecnologia focada em transporte. Em operações de maior volume, a integração do ERP a um Sistema de Gerenciamento de Transporte (TMS) ou a um hub de fretes automatiza o cruzamento de dados.

Sistemas especializados importam os XMLs dos CT-es automaticamente da Secretaria da Fazenda e fazem o match com a nota fiscal originada no ERP. O software sinaliza apenas as divergências, alertando o gestor financeiro quando o valor cobrado pela transportadora excede a margem de tolerância configurada em contrato.

A contestação embasada de faturas

Encontrar o erro é apenas parte do processo; reaver o valor exige evidências.

Ao identificar uma cobrança indevida por peso excedente, o lojista precisa acionar o comercial da transportadora munido do XML da fatura, o peso cadastrado e, se necessário, registros do romaneio de expedição. Se o problema for a aplicação incorreta de uma taxa (como TRT cobrada em um CEP fora da zona de restrição), a tabela negociada deve ser o documento de base para a contestação, gerando crédito para as faturas subsequentes.

Organizar a conciliação logística demanda ajuste de processos iniciais, mas protege o fluxo de caixa. Ao garantir que o custo da última milha corresponda exatamente ao que foi orçado, o varejista mantém a saúde financeira da operação sem precisar elevar o preço final do produto para cobrir ineficiências operacionais.